2015年国家电网专业知识备考之金融考点解析

华图教育 | 2014-09-02

分享

国家电网金融类考试主要包括以下四部分内容:经济学、金融学、中级计量经济学和金融经济学,以下将就这几部分内容做相应的解析。

第一部分 经济学

经济学包括微观经济学和宏观经济学,其中,微观经济学的主要考点包括:需求、供给与市场均衡、消费者行为理论、生产理论、成本理论、一般均衡理论和福利经济学以及市场失灵和微观经济政策。宏观经济学的主要考点包括:国民收入核算理论、产品市场均衡、货币市场均衡、总供给和总需求、宏观经济政策、通货膨胀与失业理论和经济增长理论。

以下将就需求原理(供给原理可以自行类比复习)、市场均衡、消费者行为理论和福利经济学做学习指导。

(一)需求原理

1、需求的定义和需求规律:

需求是在一定的时期,在一既定的价格水平下,消费者愿意并且能够购买的商品数量。 需求规律表现为:当影响商品需求量的其他因素不变时,商品的需求量随着商品价格的上升而减少,随着商品价格下降而增加。

2、影响需求量的因素

1)商品本身价格。(商品的价格与需求量成反方向变动,即价格越高,需求越少)

2)相关商品的价格。当一种商品本身价格不变,而其他相关商品价格发生变化时,这种商品的需求量也会发生变化。

3)消费者的收入水平。当消费者的收入提高时,会增加商品的需求量。

4)消费者的偏好。当消费者对某种商品的偏好程度增强时,该商品的需求量就会增加。

5) 消费者对未来商品的价格预期。当消费者预期某种商品的价格即将上升时,社会增加对该商品的现期需求量。

3、需求的产品概念

替代品和互补品:第一,替代品,这是指两种可以互相替代的商品,如,馒头的价格不变而花卷的价格上升时,馒头的需求量上升。第二,互补品,这是指两种互相补充使用商品,如照相机和胶卷,胶卷的需求量与照相机的价格有着密切关系,一般而言,照相机价格上升,胶卷的需求量下降,两者呈现反方向变化。

(二)市场均衡

1、市场均衡的含义:在市场上,市场供求达到平衡时的状态称之为市场均衡。

2、均衡价格和均衡数量含义:

消费者和生产者根据市场价格决定愿意并且能够购买或者能够提供的商品数量,带着各自的盘算,消费者与生产者一起进入市场,最终决定市场的均衡。

3、需求变动对市场均衡的影响:

需求增加引起均衡价格上升,需求减少引起均衡价格下降。需求增加引起均衡产量增加,需求减产引起均衡产量减少。需求的变动引起均衡价格与均衡产量同方向变动。

(三)消费者行为理论

消费者行为理论中存在一个最重要的规律,即边际效用递减规律

1、边际效用递减规律的含义:总效用是指在一定时间内消费者从消费商品或劳务中的获得的满足程度的总和,记为(Tu),边际效用是指在一定时间内消费者以增加一单位商品或劳务的消费中所获得的效用增加量,记为Mu.。随着消费者消费某物品数量的增加,该物品对消费者的边际效用是递减的。某物的边际效用随其数量的增加而减少,这种现象普遍存在于一切物品,我们称之为边际效用递减规律。

2、边际效用递减的原因:从消费者的角度看,商品被优先满足最重要的需要,故最先消费的商品边际效用就大;从商品本身对消费者所产生的重复刺激看,随一种商品消费数量的连续增加,消费者接受的重复刺激程度越来越弱。

(四)福利经济学

福利经济学最重要的理论是帕累托原理和看不见的手原理

1、帕累托最优状态的含义:帕累托最优状态是指不可能通过资源的重新配置使得经济社会在不影响其他成员境况的条件下改善某些人的情况。

其中,完全竞争市场符合帕累托最优标准;完全竞争市场的一般均衡是帕累托最优的。

2、看不见的手原理

市场机制的自发作用使得经济处于一般均衡状态。在这一状态下,社会以最低的成本进行生产,消费者从消费产品中获得最大满足,厂商获得最大利润,生产要素按各自在生产中的贡献取得报酬。按帕累托最优标准,这种状态是社会最优的。

#p#副标题#e#

第二部分 金融学

金融学的主要考点包括:货币与货币制度、利息和利率、外汇与汇率、金融市场与机构、商业银行、现代货币创造机制、货币供求与均衡、货币政策、国际收支与国际资本流动和金融监管。下面就货币与货币制度和金融监管做学习指导。

(一)货币与货币制度

1、货币的职能:价值尺度和流通手段是货币的两个最初始的职能,在这两个职能进一步发展之后,产生了贮藏手段和支付手段职能。

2、货币的两重性:

Ø 克服了物物交换的困难,促进商品流通与市场的扩大;

Ø 将交换过程分离为买卖两个环节,出现买卖脱节、供求失衡的可能性.

3、货币制度:由国家成文法、非成文法,政府法规、规章、条例,以及行业公约、惯例所规范的有关货币的方方面面,是一国的货币制度、货币体系。

货币制度由以下内容构成:确定货币材料;规定货币单位(名称、值);规定流通中的货币种类(主币、辅币及其规格);规定货币的法定支付偿还能力(有限或无限法偿);规定货币铸造或发行的权限与流通程序;规定货币发行的准备制度。

4、货币制度的重要规律——格雷欣法则:亦称“劣币驱逐良币规律”.指在复本位货币制度下,两种实际价值不同而名义价值相同的铸币同时流通时,必然出现实际价值较高的良币被贮藏、融化或输出国外,而实际价值较低的劣币充斥市场的现象。

(二)金融监管

1、定义:金融监管是金融监管的主体为了实现监管的目标而利用各种监管手段对监管的对象所采取的一种有意识的和主动的干预和控制活动。监管主体(即监管者)、监管对象、监管手段和监管目标构成了金融监管的4大要素。金融监管的主体并不仅仅限于政府机构一种,可以由多个不同性质的监管主体同时存在。但是,从金融监管的实践来看,绝大多数的金融监管活动是以政府为主体进行的。

2、金融市场失灵:金融领域内存在的垄断、外部性、产品的公共性、信息的不完整性、过度竞争所带来的不稳定性以及分配的不公平都会导致金融产品和金融服务价格信息的扭曲,这种情况被称为金融市场失灵,它引致社会资金配置效率下降。

3、金融监管的目标体现在以下4个方面:

1)促进全社会金融资源的配置与政府的政策目标相一致,从而得以提高整个社会金融资源的配置效率;

2)消除因金融市场和金融产品本身的原因而给某些市场参与者带来的金融信息的收集和处理能力上的不对称性,以避免因这种信息的不对称性而造成的交易的不公平性;

3)克服或者消除超出个别金融机构承受能力的、涉及到整个经济或者金融的系统性风险;

4)促进整个金融业的公平竞争。

4、金融监管的手段:可以通过法律、行政和经济等手段就金融产品和金融服务的定价或利润水平、金融产品和金融服务的种类、产量或供应量、金融产品和金融服务的质量、金融产品和金融服务的交易过程以及从事金融产品生产和金融服务供应的企业准入和退出等进行监督和调控。

第三部分 中级计量经济学

中级计量经济学主要考点包括:一元线性回归方程、多元线性回归方程、放宽基本假定的线性回归方程、联立方程计量经济学模型理论与方法和其他有用的计量模型。

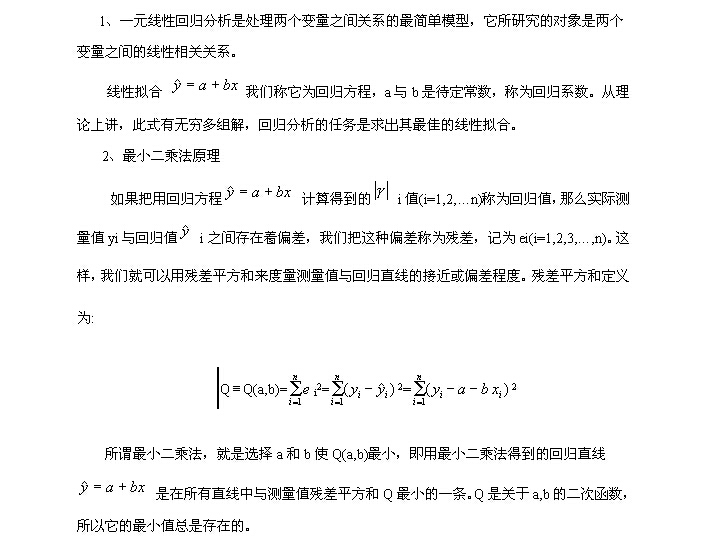

下面将就一元线性回归方程的基础知识做考点解析:

另外,一元线性回归的统计学原理 、回归方程的显著性检验都是比较重要的知识点。针对本部分的知识点,重点掌握各个模型的理论内容和应用方法。

#p#副标题#e#

第四部分 金融经济学

金融经济学主要考点包括:金融经济学导言、期望效用理论、个体的风险态度极及其度量、资产组合理论、均值-方差偏好下投资组合选择、套利定价理论和期权定价理论及其应用。

下面重点针对均值-方差偏好下的投资组合选择进行内容解析

1、 马科维茨投资组合理论经典语录

马科维茨投资组合选择理论的基本思想为:投资组合是一个风险与收益的trade-off问题,此外投资组合通过分散化的投资来对冲掉一部分风险。

——“nothing ventured, nothing gained”

——"for a given level of return to minimize the risk, and for a given level of risk to maximize the return”

——“Don’t put all eggs into one basket”

2、马科维茨均值-方差组合理论的基本内容:

根据资产组合中个别资产收益率的均值和方差找出投资组合的有效前沿(Efficient Frontier),即一定收益率水平下方差最小的投资组合,并导出投资者只在有效组合前沿上选择投资组合。欲使投资组合风险最小,除了应多样化投资于不同的资产之外,还应挑选相关系数较低的资产。

3、均值-方差组合选择的实现方法:

(1)收益——证券组合的期望报酬

(2)风险——证券组合的方差

(3)风险和收益的权衡——求解二次规划

首先,投资组合的两个相关特征是:(1)它的期望回报率(均值)(2)可能的回报率围绕其期望偏离程度的某种度量,其中方差作为一种度量在分析上是最易于处理的。

其次,理性的投资者将选择并持有有效率投资组合,即那些在给定的风险水平下的期望回报最大化的投资组合,或者那些在给定期望回报率水平上使风险最小化的投资组合。

再次,通过对某种资产的期望回报率、回报率的方差和某一资产与其它资产之间回报率的相互关系(用协方差度量)这三类信息的适当分析,辨识出有效投资组合在理论上是可行的。

最后,通过求解二次规划,可以算出有效投资组合的集合,计算结果指明各种资产在投资者的投资中所占份额,以便实现投资组合的有效性——即对给定的风险使期望回报率最大化,或对于给定的期望回报使风险最小化。

4、马科维茨均值-方差组合理论的假设条件:

(1)单期投资

单期投资是指投资者在期初投资,在期末获得回报。单期模型是对现实的一种近似描述,如对零息债券、欧式期权等的投资。

(2)投资者事先知道资产收益率的概率分布,并且收益率满足正态分布的条件。

(3)经济主体的效用函数是二次的

(4)经济主体以期望收益率(亦称收益率均值)来衡量未来实际收益率的总体水平,以收益率的方差(或标准差)来衡量收益率的不确定性(风险),因而经济主体在决策中只关心资产的期望收益率和方差。

(5)经济主体都是非饱和的和厌恶风险的,遵循占优原则,即:在同一风险水平下,选择收益率较高的证券;在同一收益率水平下,选择风险较低的证券。

5、均值-方差分析的局限性

M-V模型以资产回报的均值和方差作为选择对象,但是一般而言,资产回报的均值和方差不能完全包含个体资产选择时的所有个人期望效用函数信息。

对于任意的效用函数和资产的收益分布,期望效用并不能仅仅用预期收益和方差这两个元素来描述。

其他考点的复习,如期望效用理论、套利定价理论和期权定价理论等也需要重点掌握理论的相关内容。总之,本部分内容重点在记忆的基础上进行相应概念的理解。

延伸阅读